Paie

Pourquoi et comment repenser l’offre du cabinet ?

243. Selon une étude réalisée en Grande Bretagne par l’éditeur informatique Xero (Xero State of Accounts - What UK accountants and small business owners think about recent technological changes and the future of accounting), 59 % des dirigeants de PME britanniques pensent qu’ils n’auront plus besoin de comptable d’ici 10 ans. Pourquoi ? Parce que les chefs d’entreprise voient bien que les nouveaux outils comptables, les fameux logiciels DIY (Do It Yourself, autrement dit « Faites le vous-même ») sont de plus en plus faciles à utiliser, de plus en plus fiables et que leurs progrès sont spectaculaires. Autrement dit, les clients ont largement anticipé le fait que l’automatisation de la comptabilité n’est plus qu’une question de temps ; et un temps relativement court…

59 %

des dirigeants de PME britanniques pensent qu'ils n'auront plus besoin de comptable d'ici 10 ans.

Les résultats de cette étude ne sont a priori pas une bonne nouvelle pour les experts-comptables, qui y voient l’annonce de la fin de leur activité comptable traditionnelle ; cette dernière représentant, rappelons-le, plus des deux tiers de l’activité des cabinets (« La gestion des cabinets d’expertise comptable », Ordre des experts-comptables, 2018). Pourtant, la situation est moins catastrophique que pourraient le laisser penser les premières lignes de ce chapitre. En effet, toutes les études montrent que les chefs d’entreprise ont de plus en plus besoin de conseil et d’accompagnement pour le pilotage et le développement de leur entreprise (pour plus d’informations sur ces besoins, se reporter à l’étude « Les marchés de la profession comptable », Ordre des experts-comptables, juin 2017). Leur environnement est de plus en plus complexe et leurs besoins sont multiples : pilotage, gestion, fiscalité, juridique, social et RH, optimisation de leurs revenus, gestion de leur patrimoine, transformation numérique…

Les chefs d’entreprise ne souhaitent pas de séparer de leur expert-comptable, mais lui confier d’autres missions. Autrement dit, dans un avenir (très) proche, les chefs d’entreprise ne s’adresseront plus aux cabinets pour tenir leur comptabilité (cette partie de la mission ne sera plus qu’un préalable, une préparation des informations utiles à la véritable mission), mais pour bénéficier de leur expertise dans les différents domaines de la vie de leur entreprise. Comme aimait à le rappeler un ancien président de l’Ordre des experts-comptables, les professionnels seront « de plus en plus experts et de moins en moins comptables ».

Les chefs d’entreprise ne souhaitent pas de séparer de leur expert-comptable, mais lui confier d’autres missions.

Dès lors, face à cette automatisation inéluctable de la mission comptable traditionnelle (et donc, par ricochet, à sa banalisation), il y a urgence pour la profession à travailler sur son offre, afin de réinventer le rôle des cabinets dans une optique d’accompagnement des dirigeants d’entreprise.

Les cabinets vont devoir revoir leur offre en profondeur s’ils veulent être en mesure de répondre aux nouvelles attentes des chefs d’entreprise. Ils vont devoir abandonner le modèle d’économie de la demande, qui régit la profession depuis toujours, pour un modèle d’économie de l’offre, dans lequel le prestataire doit faire une proposition de valeur à ses clients et prospects et non plus attendre qu'ils s'adressent à lui.

Il y a urgence pour la profession à travailler sur son offre, afin de réinventer le rôle des cabinets dans une optique d’accompagnement des dirigeants d’entreprise.

Les cabinets n’ont pas le choix ! Ils vont devoir repenser leur utilité pour les chefs d’entreprise, tout en s’appropriant ces nouveaux outils qui leur permettront de gagner un temps précieux sur les tâches de production.

Si cet exercice est inconnu pour la plupart des professionnels, ces derniers ne partent pas sans quelques atouts. Sachant que 90 % des clients ont confiance dans leur cabinet, la profession part en effet avec un avantage concurrentiel puissant sur les autres prestataires des entreprises (Marchés de la profession comptable, Ordre des experts-comptables, juin 2017) .

Pourquoi les cabinets doivent-ils trouver de nouvelles missions ?

Décrit depuis des dizaines d’années comme un véritable Eldorado pour la profession, le conseil n’a jamais décollé. En pratique, peu de cabinets réalisent du conseil facturé à leurs clients, en dehors des conseils tous azimuts prodigués dans le cadre de la mission comptable et compris dans le forfait d’honoraires.

Pourquoi le conseil ne s’est-il pas développé dans la profession ?

244. La profession comptable libérale représente aujourd’hui environ 20 000 experts-comptables et 130 000 collaborateurs, pour un peu plus de 12 milliards d’euros de chiffre d’affaires hors audit. Dans les cabinets de moins de 50 salariés, le conseil représente environ 7 % du chiffre d’affaires (une proportion qui n’a pas évolué au cours des dix dernières années), tandis que la tenue / surveillance de comptabilité pèse 68 % (Gestion des cabinets d’expertise comptable, Ordre des experts-comptables, 2018, p. 39). Dès lors, une question se pose : comment une profession dont le cœur de métier est le conseil peut ne facturer que 7 % de son chiffre d’affaires avec ce type de prestations ?

En pratique, de multiples raisons expliquent cette situation :

• le forfait d’honoraires sur la mission principale était confortable et n’incitait pas à chercher d’autres sources de revenus plus aléatoires et plus difficiles à engranger. Les cabinets n’avaient pas vraiment besoin de cette manne supplémentaire. En pratique, les conseils étaient donc, par commodité, compris dans la mission comptable ;

• les experts-comptables n’ont pas toujours une très bonne opinion des consultants et particulièrement en matière de conseil « soft » c'est-à-dire non lié à des problématiques juridiques, fiscales ou sociales… Ils considèrent qu’ils « vendent du vent » ;

• enfin, et ce n’est pas la moindre des raisons, les experts-comptables et leurs équipes n’ont pas le temps. Ils consacrent l’immense majorité de leur temps à produire et n’ont guère de disponibilité pour gérer leur cabinet ou développer de nouvelles missions.

En fait, la véritable raison pour laquelle les cabinets n’ont pas développé le conseil, c’est tout simplement qu’ils ne se sont jamais vraiment engagés dans cette voie. Ils n’ont jamais réfléchi, investi, travaillé ce projet. Or, comme le disait Curtis Grant,

Il ne suffit pas d'avoir de bonnes idées, il faut agir. Si vous avez besoin de lait, ne vous installez pas sur un tabouret au milieu d'un champ dans l'espoir qu'une vache passe.

Dit autrement, il n’y aura pas de progrès sans effort pour élaborer une stratégie en matière de conseil et d’accompagnement, pour analyser en profondeur les besoins de ses clients, pour formaliser une offre susceptible d’y répondre, pour se former (ainsi que ses équipes) aux mécanismes du conseil…

Précision

Pour une étude approfondie du conseil dans la profession, lire « Quelles missions demain ? », étude du think tank Les Moulins, juillet 2017.

Comptables : 100 % chômeurs en 2030 ?

245. C’est le titre quelque peu provocateur d’un article rédigé par Laurent Alexandre et Romain Van Steyvoort, en 2016, dans la revue We Demain (We Demain, n° 14, juin-juillet-août 2016, p. 91). Après avoir exposé les progrès fulgurants de l’intelligence artificielle, les auteurs s’interrogent sur les impacts dévastateurs sur l’emploi de cette révolution technologique. Ils indiquent

Prenons l'exemple des comptables : 100% de leur activité actuelle sera automatisée et traitée par l'intelligence artificielle faible, mieux que par les professionnels, avant 2030. La complexité changeante des règles fiscales et comptables sera mieux connue et analysée par les algorithmes que par le meilleur des comptables.

Au-delà de cette automatisation, rappelons que les clients sont de plus en plus réticents à payer des prestations qui créent peu de valeur à leurs yeux, ce qui conduit logiquement à une compression des prix, à une détérioration régulière du panier moyen et, in fine, à une baisse de rentabilité. Ce phénomène de baisse des prix et des marges est d’ailleurs largement alimenté par la concurrence accrue sur le marché. Les cabinets, constatant une érosion de leur rentabilité, baissent leurs tarifs pour attirer de nouveaux clients et alimentent ainsi la sphère déflationniste. Or, dans les années à venir, la généralisation des logiciels de nouvelle génération va largement amplifier cette tendance à la baisse des honoraires.

Les clients sont de plus en plus réticents à payer des prestations qui créent peu de valeur à leurs yeux.

Un certain nombre d’études et d’articles se sont penchés sur l’évolution des métiers dans les prochaines années et notamment sur l’avenir du métier de comptable.

• Citons par exemple celle de l’Université d’Oxford (2013) qui détaille l’évolution prévisible des emplois face à la robotisation en analysant plus de 700 métiers (The future of employment : how susceptible are jobs to computerisation ?, Carl Benedikt Frey et Michael Osborne, 17 septembre 2013, 72 p.). Cette étude évalue pour chacun de ces métiers l’impact de la robotisation en leur attribuant une probabilité de disparition dans les 20 prochaines années. Les métiers sont classés par ordre croissant de chance de « survie » ; plus un métier se situe au début de la liste, moins il a de chance de résister. Il ressort de cette étude que les comptables et auditeurs arrivent à la 589e place, avec une probabilité de disparition de 94 %. Quant aux « teneurs de livres » (Bookkeepers, équivalent de notre tenue de comptabilité), ils arrivent à la 671e place, avec une disparition estimée probable à 98 % !

• De même, en 2015, Deloitte a publié plusieurs études sur l'impact de l'automatisation sur les marchés du travail suisse ou anglais (Man and Machine : Robots on the rise ? The impact of automation on the Swiss job market, Deloitte). Dans ces études, le cabinet passe en revue quelques métiers et analyse leur probabilité de disparition dans les prochaines années. Les postes peu qualifiés de secrétariat et les conseillers dans les banques sont les plus menacés, avec 97 % de chances d'être remplacés par des robots. Cette étude indique également que « les métiers nécessitant un niveau de qualification élevé ne sont plus à l'abri. L'étude met en lumière que les comptables et les conseillers fiscaux sont les plus menacés, avec 95 % de chances d'être automatisés » (http://bfmbusiness.bfmtv.com/entreprise/voici-les-metiers-ou-les-robots-ne-risquent-pas-de-vous-remplacer-973762.html).

Toutes ces études, réalisées par des organismes sérieux et indépendants, confirment l’évolution probable qui attend la profession dans les prochaines années. Ces analyses sont d’ailleurs largement partagées par les professionnels du chiffre, comme le montrent les résultats de l’enquête menée dans le cadre d’une étude des Moulins sur l’ubérisation de la profession comptable (« La profession va-t-elle se faire ubériser ? », étude du think tank Les Moulins, novembre 2015). Dans le cadre de cette étude, 49 % des répondants estiment que l’automatisation de la tenue et de la révision de comptabilité fera perdre entre 10 et 30 % du chiffre d’affaires des cabinets d’expertise comptable.

L’automatisation de la tenue et de la révision de comptabilité fera perdre entre 10 et 30 % du chiffre d’affaires des cabinets d’expertise comptable

Pourquoi faut-il impérativement trouver de nouvelles missions ?

246. Au cours des dernières années, pour compenser la baisse de rentabilité de leurs dossiers, les cabinets ont très majoritairement privilégié l’augmentation du nombre de dossiers traditionnels, y compris en rachetant des clientèles, plutôt que de s’atteler au chantier du développement des nouvelles missions. Aujourd'hui, cette stratégie de la course en avant n’est plus du tout adaptée. Compte tenu de l’automatisation galopante et de la disparition annoncée de son cœur de métier, la profession va devoir développer de nouvelles activités pour compenser la perte de chiffre d’affaires attendue sur ses terres historiques.

Compte tenu de l’automatisation galopante et de la disparition annoncée de son cœur de métier, la profession va devoir développer de nouvelles activités pour compenser la perte de chiffre d’affaires attendue sur ses terres historiques.

Or, nous venons de voir que, malgré 30 ans de congrès, publications, articles et incantations diverses, le conseil n’a jamais atteint la barre des 10 % du chiffre d’affaires de la profession. Pourquoi, dans ces conditions, se développerait-il aujourd'hui ?

Tout simplement parce que le contexte de la profession a changé. Comme l’indique l’étude des Moulins (« Quelles missions demain ? », étude du think tank Les Moulins, juillet 2017, p. 3),

ce qui n’était jusqu’à présent qu’une vague ambition lointaine est devenue une impérieuse nécessité sous l’effet combiné de plusieurs facteurs parmi lesquels la transformation numérique figure en bonne place.

Autrement dit, si les cabinets veulent ne serait-ce que maintenir leur chiffre d’affaires, ils ne pourront plus se contenter de traiter de nouveaux dossiers traditionnels, ils vont devoir trouver de nouvelles sources de revenus. La survie de cabinets va dépendre de leur capacité à se réinventer en développant d’autres activités que les clients accepteront de payer.

Après avoir identifié les enjeux pour les cabinets d’une recherche de nouvelles missions, nous présenterons la démarche d’identification de ces nouvelles missions.

Pourquoi et comment s’intéresser (enfin) aux clients ?

247. Cette question peut paraître pour le moins surprenante. En fait, elle ne l’est pas tant que ça… Sur les dernières années, le client a été « un peu » oublié. La combinaison des contraintes techniques et réglementaires a peu à peu éloigné l’expert-comptable des besoins de son client. Contraint et forcé, l’expert-comptable s’est plus intéressé à sa déclaration fiscale qu’à son entreprise… Aujourd'hui, le client, qui s’est tu pendant de nombreuses années, veut qu’on l’écoute et qu’on réponde à ses besoins.

La combinaison des contraintes techniques et réglementaires a peu à peu éloigné l’expert-comptable des besoins de son client.

La révolution technologique que nous vivons n’est pas le seul phénomène majeur actuel ayant un impact direct sur les cabinets. Un deuxième phénomène prend de l’ampleur, il s’agit de l’évolution des attentes des chefs d’entreprise vis-à-vis de leur cabinet. Ces clients, grâce au numérique, ont pris l’habitude de maximiser leur expérience client. Alors qu’ils externalisaient jusqu’à présent une contrainte, pour ne pas dire une corvée (la tenue comptable), les chefs d’entreprise attendent aujourd’hui beaucoup plus. Ils demandent des conseils et de l’accompagnement…

Cela oblige les entreprises (et les cabinets, naturellement) à mettre le client au centre de leur démarche, sous peine de les voir changer de prestataire.

Quels sont les effets du monopole sur la relation clients ?

248. Difficile de rédiger un ouvrage sur la profession comptable sans évoquer, même brièvement, le monopole, ou, pour être tout à fait précis, la prérogative d’exercice dont bénéficient les membres de l’Ordre. L’objectif de ce propos n’est absolument pas de lancer une polémique sur la légitimité, voire la suppression éventuelle de ce fameux monopole, mais d’analyser l’impact qu’il a pu avoir sur la relation entre les cabinets et leurs clients.

Pour résumer, le monopole des experts-comptables a pour vocation de protéger les entreprises clientes et leurs partenaires utilisateurs des comptes (banquiers, fournisseurs, clients…) (pour retrouver une analyse complète sur cette thématique, se reporter à l’article de Philippe Barré : « Le monopole m’a tuer », Compta Online). Il apporte également, pourquoi le nier, une garantie quant à l’assiette de l’impôt. En contrepartie, il implique le respect de nombreuses obligations : déontologie, normes professionnelles, formation, contrôle qualité…

Les experts-comptables se sont mis, peu à peu, au service de l’État avant d’être à celui de leurs clients.

Ce monopole, si cher aux experts-comptables, n’est pas sans effets pour les différentes parties concernées : les experts-comptables, leurs clients et l’État. En pratique, les experts-comptables se sont mis, peu à peu, au service de l’État avant d’être à celui de leurs clients. En fait, l’État est même devenu, au fil des ans, le seul vrai client de la profession ; un client particulier qui ne paie pas la prestation, mais la choisit. C’est ce qui explique que, depuis des années, les experts-comptables se plaignent de ne pouvoir faire du conseil, prisonniers qu’ils sont de cette inflation de contraintes réglementaires qui accapare tout leur temps.

Les experts-comptables se sont mis, peu à peu, au service de l’État avant d’être à celui de leurs clients.

Le vrai métier des cabinets (accompagner leurs clients) a été cannibalisé par des tâches administratives certes indispensables mais sans valeur ajoutée. Si la plupart des experts-comptables ressentent une grande frustration de cette situation, les chefs d’entreprise en sont les premières victimes. Ils ont besoin de conseils et d’accompagnement, ils ont confiance en leur expert-comptable, mais celui-ci n’a pas le temps de les accompagner dans leurs projets, leur croissance, l’amélioration de leurs performances. In fine, les chefs d’entreprise doivent s’en passer ou faire appel à d’autres prestataires (ce qu’ils sont d’ailleurs de plus en plus nombreux à faire).

Le vrai métier des cabinets (accompagner leurs clients) a été cannibalisé par des tâches administratives indispensables mais sans valeur ajoutée.

Comment (re)créer de la valeur pour les clients ?

249. Dans ce contexte, l’enjeu des cabinets apparaît donc clairement : comment consacrer moins de temps à la production des chiffres officiels pour consacrer plus de temps à l’exploitation des chiffres utiles ?

Malgré les annonces officielles répétées, il est peu réaliste de miser sur un allégement significatif des contraintes administratives qui pèsent sur les entreprises. Dans ces conditions, la seule issue pour se sortir par le haut de cette situation est de s’approprier ces nouveaux outils pour gagner du temps sur les tâches à faible valeur ajoutée et pouvoir apporter d’autres prestations aux clients.

Comment consacrer moins de temps à la production des chiffres officiels pour consacrer plus de temps à l’exploitation des chiffres utiles ?

En automatisant l’essentiel des travaux de tenue et de révision, aussi inutiles pour les clients que chronophages pour les cabinets, les experts-comptables vont enfin pouvoir, grâce au temps gagné et aux données en temps réel dont ils disposeront, se consacrer à leur vrai métier : donner du sens aux chiffres et créer de la valeur pour leurs clients. Dit autrement, les experts-comptables passeront d’un statut de producteurs d’informations du passé à celui d’accompagnateur du présent et de préparateur de l’avenir de leurs clients.

Pour y arriver, les cabinets vont toutefois devoir intégrer quelques fondamentaux qui ont été quelque peu oubliés ces dernières années :

• les clients des cabinets sont les entreprises, pas l’État ;

• le territoire des cabinets est l’entreprise, pas sa 2065 ;

• l’horizon des cabinets est l’avenir des entreprises, pas leur passé.

L’une de grandes difficultés de ce nouveau modèle réside dans la satisfaction des besoins de chaque client. Les chefs d’entreprise ont tous des besoins spécifiques auxquels les cabinets devront répondre de façon personnalisée. Autrement dit, les cabinets vont devoir passer d’un modèle d’offre standard proposée à tous les clients, à un modèle sur mesure construit autour de l’écoute des clients, de l’identification de leurs besoins et de la construction d’une offre brique par brique pour y répondre.

Cette mutation implique une remise en cause profonde des fondamentaux du cabinet. Une démarche stratégique est absolument nécessaire pour définir le cabinet de demain, ses clients, ses missions, ses collaborateurs… Le cabinet a clairement besoin d’un véritable projet de cabinet pour traverser la tempête.

Les cabinets vont devoir passer d’un modèle d’offre standard proposée à tous les clients, à un modèle sur mesure construit autour de l’écoute des clients.

Comment connaître (vraiment) les attentes des clients ?

250. Connaître ses clients et leurs attentes est le point de départ incontournable de toute réflexion autour de l’offre du cabinet. Cela permet au cabinet de segmenter son portefeuille clients (par métier, par taille d’entreprise, par type de besoins…) pour leur dédier des offres personnalisées, qui répondent précisément à leurs problématiques spécifiques.

Cette question de la personnalisation des offres est fondamentale, car, dans un univers digital, les communications de masse n’ont plus d’impact. Proposer tout ce que l’on sait faire à tous ses clients ne fonctionne plus. Les clients veulent être écoutés et reconnus. Ils veulent des propositions qui correspondent à la situation de leur entreprise. Ils veulent qu’on leur parle à eux, pas à leur voisin…

Le cabinet qui connaît ses clients, qui sait les écouter et qui est capable de leur proposer des services en adéquation avec leurs besoins optimise l’expérience client comme le font les acteurs du numérique. Des plateformes comme Amazon, Uber ou Airbnb ont, en effet, bâti leur succès en grande partie sur la qualité de leurs interactions avec leurs clients et sur leur capacité à aller au-delà de leurs attentes.

• Uber n’est rien d’autre qu’une compagnie de taxis sans licence qui a su proposer une nouvelle expérience client.

• Aujourd’hui encore, pour satisfaire ses clients, Amazon crée constamment de nouveaux services qu’il propose à ses clients avant même qu’ils en expriment le besoin et sans toujours y rechercher une rentabilité immédiate. Pourquoi ? Parce que son fondateur Jeff Bezos est intimement convaincu que (Lettre 2017 du patron d’Amazon, Jeff Bezos, à ses actionnaires) :

les clients sont toujours merveilleusement, délicieusement insatisfaits, même quand ils se disent contents et heureux de la relation avec l’entreprise.

Mais ce chemin vers la connaissance des besoins du client n’est pas si simple. Il ne s’agit pas de comprendre les besoins des clients en général, mais les besoins de chaque client. La notion de client moyen n’existe pas (ou plutôt n’existe plus). Deux clients du cabinet, restaurateurs dans la même ville, n’auront pas les mêmes besoins. Et le meilleur moyen de perdre les deux consiste effectivement à bâtir une « offre moyenne » pour cette typologie de clients, sous prétexte qu’ils ont la même taille et la même activité.

Pire encore, les besoins d’un client évoluent avec le temps. C’est pourquoi, il est nécessaire de distiller cette « culture client » à tous les niveaux du cabinet, afin que les clients soient en permanence écoutés.

La connaissance des besoins du client n’est pas si simple. Il ne s’agit pas de comprendre les besoins des clients en général, mais les besoins de chaque client.

Comme le dit Yann Theau, business developpement executive chez IBM (Interview publiée par Sud-Ouest Eco le 04/12/2015 : https://www.sudouest.fr/2015/12/04/entreprises-les-cles-pour-reussir-votre-transition-numerique-2206236-705.php) :

Tout l’enjeu de la transition numérique pour une entreprise est de se décloisonner, de ne plus raisonner service par service, mais de se réorganiser en fonction des besoins de ses clients.

Dit autrement, cette transition numérique ne se réglera pas en investissant dans un nouveau logiciel, si performant soit-il, mais avec une nouvelle organisation orientée client. Un message d’autant plus intéressant que c’est un éditeur de logiciel qui le porte.

Si le travail est de longue haleine, le jeu en vaut assurément la chandelle, car un client satisfait présente plusieurs avantages précieux :

• il génère du chiffre d’affaires récurrent pour le cabinet, même si les nouvelles missions sont ponctuelles, du fait de sa fidélité ;

• il est moins sujet à discuter les prix puisqu’il est conscient de la valeur ajoutée que lui procurent les prestations délivrées par son cabinet ;

• par ailleurs, le client satisfait devient vite le meilleur avocat du cabinet auprès de ses relations professionnelles. Rappelons que le fameux bouche-à-oreille demeure le premier facteur de choix d’un cabinet par les entreprises et les associations…

Comment trouver ces nouvelles missions ?

251. Avant tout, il est essentiel de rappeler qu’élaborer ou reformater son offre est une véritable décision stratégique. Cela implique notamment :

• d’abandonner certaines activités, ce qui pose la question du reclassement des collaborateurs impactés ;

• d’en développer d’autres, ce qui pose la question des ressources et de l’organisation du cabinet ;

• d’en créer de nouvelles, ce qui pose la question des investissements : embauches, formation des collaborateurs, mise au point de nouveaux process…

Contrairement à une idée largement répandue, la recherche de nouvelles missions répond à une véritable méthodologie. Les réussites en la matière ne doivent rien au hasard. La première étape consiste à bien connaître la typologie des missions possibles.

La recherche de nouvelles missions répond à une véritable méthodologie.

En quoi consistent ces « nouvelles missions » ?

252. Conseil, missions accessoires, nouvelles missions… autant de vocables qui renvoient à des notions similaires. Pour éviter toute ambiguïté et toute confusion, précisons que, dans le cadre de cet ouvrage, les termes « nouvelles missions », « missions d’accompagnement et de conseil » ont été considérés comme des synonymes et utilisées indifféremment.

Ces missions recouvrent toutes les missions de conseil et d’accompagnement non traditionnelles, facturées en plus de la « mission de base », quelle qu’en soit la nature (récurrentes ou exceptionnelles) ou la discipline (management, fiscal, social, informatique, juridique…).

Avant de se lancer dans la recherche de nouvelles missions, il est important de comprendre les caractéristiques fondamentales des différentes missions possibles pour un cabinet. Ces missions sont, par essence, toutes différentes. Elles nécessitent des approches différentes, des méthodes et des ressources différentes. Comment décider de développer telle ou telle mission, si on ne dispose pas d’éléments objectifs d’analyse ? L’amalgame entre toutes les missions condamne à une analyse globale et illisible.

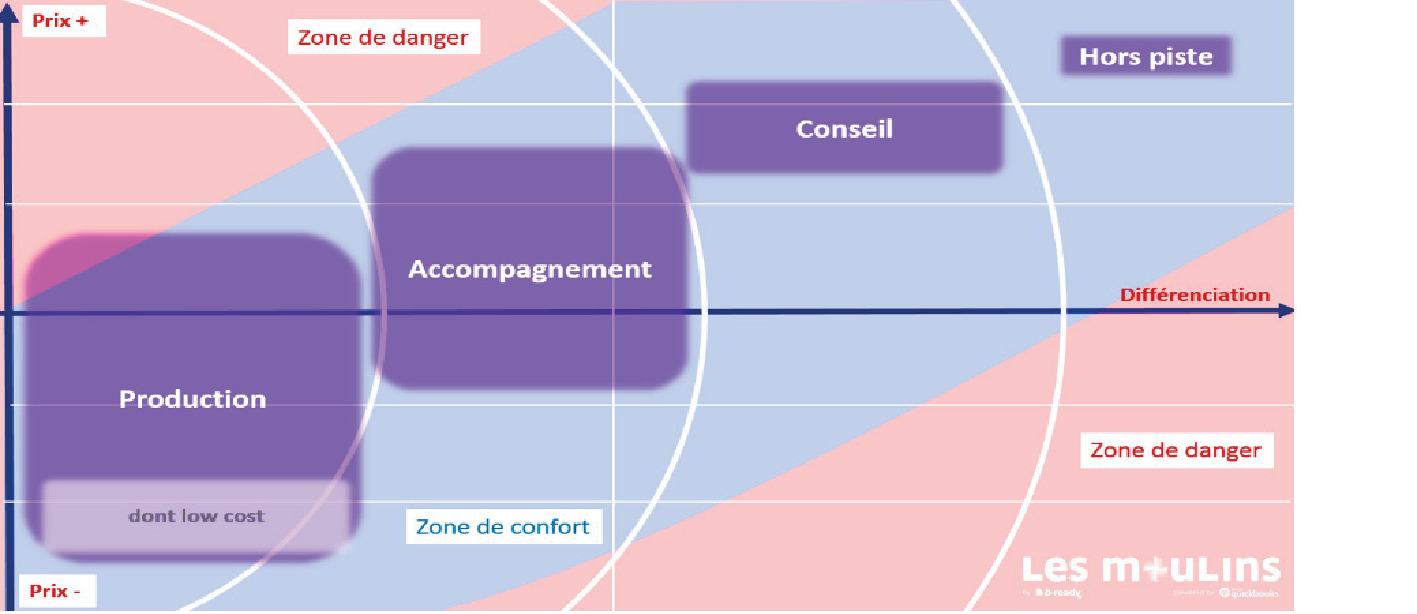

Une analyse approfondie des missions, menée par les Moulins à partir d’une série de critères discriminants et de critères incidents permet de distinguer quatre grandes catégories de missions. Cette cartographie permet de comprendre le mode de fonctionnement, d’identifier les principales difficultés potentielles pour développer des missions et de modéliser le comportement à adopter face à chaque catégorie de missions (Quelles missions demain ? Les Moulins, juillet 2017, p. 38).

Les critères discriminants sont : la proximité du champ d’intervention traditionnel, le profil des intervenants et l'existence d’une obligation légale ou administrative.

Les critères incidents sont : la récurrence, la rentabilité, la reproductibilité, la contribution des outils informatiques à la création de valeur, la valeur ajoutée pour le client et les retombées post-mission.

Le schéma suivant présente une cartographie de ces missions.

Revenons sur ces différentes catégories de missions.

Les missions de production

253. Ces missions constituent une part écrasante du chiffre d’affaires des cabinets (près de 90 %, hors commissariat aux comptes). Ce sont les missions en lien direct avec une obligation légale ou administrative du client. C’est d’ailleurs le principal critère qui les différencie des autres missions.

Elles englobent les missions de production comptable (tenue, surveillance, établissement des comptes), fiscale (TVA, liasses fiscales, divers impôts), sociale (paye, déclarations sociales en tout genre), juridique (secrétariat juridique courant).

Ces missions constituent une part écrasante du chiffre d’affaires des cabinets.

Ces missions, récurrentes, voire quasi-permanentes, sont réalisées pour l’essentiel par des collaborateurs au profil généraliste. Elles sont souvent facturées au forfait, à l’exception toutefois de la mission paie qui, depuis quelques années, est de plus en plus facturée à la tâche.

Banalisées, ces missions apportent peu de valeur ajoutée aux clients qui y voient juste l’externalisation d’une obligation paperassière. Ces missions seront évidemment fortement impactées par l’arrivée imminente des nouveaux outils de production.

Les missions d’accompagnement

254. Encore peu développées dans les cabinets, ces missions ne sont pas liées à une obligation légale ou administrative du client. Elles sont récurrentes et s’inscrivent dans la durée et la régularité.

Ces missions comprennent notamment l’accompagnement de gestion récurrent (tableaux de bord, suivi de trésorerie, situation intermédiaire…) ou plus ponctuel (calcul des coûts de revient, prévisionnel…) et l’accompagnement administratif (conciergerie/gestion du courrier, externalisation du secrétariat, facturation pour le compte du client, suivi des encaissements clients, préparation des règlements fournisseurs, communication digitale courante…).

Ces missions sont principalement assurées par des collaborateurs comptables au profil généraliste. Elles sont facturées au forfait.

Mal cernées et mal identifiées, ces missions sont encore très peu répandues, pourtant elles apportent aux chefs d’entreprise une valeur ajoutée bien supérieure aux missions de production. En effet, elles ont vocation à le libérer de tâches administratives, à l’aider dans sa prise de décision et dans le pilotage courant de son entreprise. Elles présentent donc une forte « utilité ajoutée ».

Ces missions d’accompagnement présentent deux caractéristiques très intéressantes pour les cabinets :

• d’une part, elles sont récurrentes, ce qui assure un chiffre d’affaires régulier, renforce le lien avec le client et représente une formidable opportunité de déceler chez eux de nouveaux besoins ;

• d’autre part, elles sont prises en charge par des collaborateurs actuels des cabinets (sous réserve de les y former, naturellement), ce qui est loin d’être négligeable compte tenu de l’automatisation en cours des activités de saisie et de tenue, qui occupent encore la grande majorité des collaborateurs comptables.

Les missions de conseil

255. Ces missions, souvent exceptionnelles, portent sur les disciplines traditionnelles de la profession (comptabilité, social, fiscal, juridique). Il s’agit de missions à haute valeur ajoutée. Compte tenu de leur technicité, ces missions sont réalisées pour l’essentiel par un expert-comptable ou par un consultant spécialisé de haut niveau.

Ces missions comprennent le conseil et l’optimisation en matière fiscale ou sociale, les montages juridiques et financiers, l’accompagnement à la transmission d’entreprises, la gestion de patrimoine, mais aussi l’externalisation des fonctions comptables financières, la formation dans les champs de discipline habituels…

Elles exigent un niveau de compétences élevé qui implique souvent une formation complémentaire aux études traditionnelles d’expertise comptable (diplôme d’université, formation continue, participation à des clubs ou groupes de travail dédiés…) et ne permettront pas, à court terme, de compenser la perte probable de chiffre d’affaires sur les missions production, ni d’occuper les collaborateurs désœuvrés par la réduction des interventions humaines dans ces missions.

Souvent facturées au forfait, voire au forfait assorti de success fees, ces missions dégagent généralement une assez belle rentabilité.

Les missions « hors-piste »

256. Cette dernière catégorie de missions est totalement marginale pour l’heure dans la profession (et elle n’a pas pour vocation de se développer massivement à court et moyen termes).

Elle concerne des missions de conseil sur mesure, en dehors de la sphère de compétence traditionnelle de l’expert-comptable : stratégie, marketing, ressources humaines, informatique, conduite du changement, transition numérique…

Marché de niche par excellence, ces missions nécessitent une implication forte d’un spécialiste de la discipline. Ce dernier peut être expert-comptable, à la condition qu’il ait complété lourdement ses compétences d’origine, par exemple, par une spécialisation assez éloignée du métier traditionnel. Elles ne constituent pas une alternative pour les collaborateurs généralistes.

Ces missions, qui s'adressent plutôt à des entreprises de taille légèrement supérieure (plus de 10 salariés), sont facturées plutôt plus chères et dégagent une meilleurs rentabilité. Peu de cabinets, en dehors des grandes structures, proposent ce genre de missions.

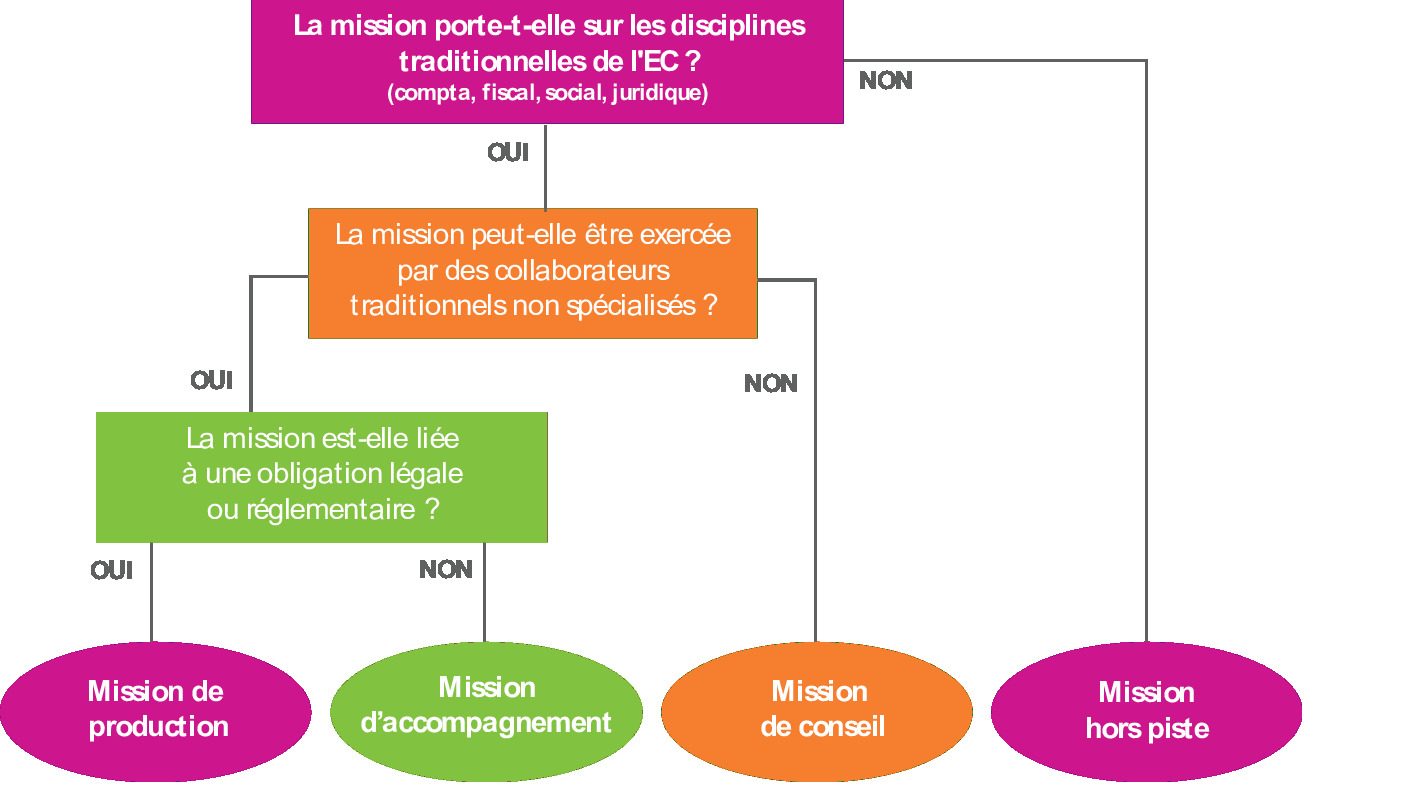

L’organigramme ci-dessous résume les différentes questions qu’il convient de se poser afin de déterminer à quelle catégorie appartient une mission.

Source : Les Moulins – Quelles missions demain ? Juillet 2017

Comment s’inspirer des autres professions ?

257. Ce que vit la profession comptable, obligée de se réinventer, d’autres professions y ont déjà été confrontées. En effet, si cette problématique de recherche de nouvelles activités est nouvelle pour la profession, elle est loin d’être isolée. De nombreux métiers ont en effet été confrontés à des situations similaires au cours des dernières années. En voici quelques exemples :

• Les universités et les grandes écoles, qui ont développé des programmes de formation à destination des cadres.

• La Poste, qui a longtemps bénéficié d’un monopole, avant de voir son activité historique décliner inexorablement avec l’arrivée de nouveaux outils de communication, a développé une activité de services à la personne (toute ressemblance avec une autre profession serait naturellement purement fortuite…).

• Les banques, qui ont ajouté l’assurance à la palette des services proposés à leurs clients, puis la téléphonie, les solutions de sécurité…

• Sans oublier, bien sûr, le groupe Revue Fiduciaire, éditeur de cet ouvrage, qui fait figure de modèle dans son secteur en ayant totalement repensé son offre et ses process de production pour proposer une offre omnicanale c'est-à-dire à la fois sur papier, le canal historique, et digitale.

Toutes ces professions et ces entreprises ont en commun d’avoir été un jour contraintes par les mutations de leur environnement (durcissement de la concurrence, arrivée de produits de substitution, changement des comportements des clients…) de développer de nouvelles activités.

Aujourd’hui, c’est au tour de la profession comptable d’être confrontée à la nécessité de s’atteler à ce chantier. La bonne nouvelle, c’est que ces exemples (et il en existe des dizaines d’autres) montrent que l’évolution de ses activités et l’adaptation de son offre est dans l’ordre naturel des choses de toute profession mais que c’est tout à fait possible pour peu que l’on s’en donne les moyens.

Contraintes de se réinventer, ces entreprises ont commencé par replacer le client au cœur de leurs nouvelles activités, en se posant la seule question qui vaille : « De quelles prestations mes clients ont-ils besoin que je puisse leur proposer ? ». Autrement dit, elles sont parties de leur raison d’être historique pour enrichir leur offre. Ainsi, quand la Poste propose de nouveaux services de proximité, elle s’appuie sur son ADN et sur ses ressources stratégiques : la proximité avec ses clients, l’empathie de son équipe, son rôle de créateur de lien social…

C’est là tout l’enjeu actuel des cabinets d’expertise comptable. Comment trouver de nouvelles missions compte tenu de leur histoire et de leur positionnement, de leurs clients, des compétences disponibles en internes, de leurs savoir-faire spécifiques ?

Et pourquoi ne pas s’inspirer des concurrents directs des experts-comptables ? Les sociétés qui se développent sur le marché de la TPE en proposant une aide à la gestion, des tableaux de bord, des missions d'organisation… doivent être une source d’inspiration pour la profession. Ces sociétés proposent, en effet, des missions que l'expert-comptable pourrait (devrait) lui aussi proposer, mais qu’il a du mal à vendre car, comme évoqué précédemment, il s'est laissé absorber par son cœur de métier.

Pour résumer

Cette absence du marché de la gestion est plus liée à une carence de l'offre des cabinets qu'à une absence de besoins.

Comment trouver des missions pertinentes pour VOTRE cabinet ?

Cette étape est une vraie difficulté concrète et donc un frein au développement de ces missions. Sur le papier, c’est simple. Pour construire l’offre, il suffit de « choisir » les missions que le cabinet souhaite développer dans les innombrables listings de missions possibles et le tour est joué. En pratique, c’est plus compliqué.

Qu’est-ce qu’une « bonne mission » ?

258. En fait, la difficulté de l’exercice ne consiste pas à trouver des missions, mais à trouver les bonnes !

Pour développer de nouvelles missions ayant de sérieuses chances de succès, celles-ci doivent être en symbiose parfaite avec le cabinet et ses clients. Dès lors, un simple copier-coller de bonnes idées n’est pas envisageable parce que les missions adaptées à un cabinet ne le seront pas pour un autre.

La difficulté de l’exercice ne consiste pas à trouver des missions, mais à trouver les bonnes !

Une mission n’est jamais bonne ou mauvaise en tant que telle. Un expert-comptable qui traite exclusivement des dossiers de TPE locales dans le commerce de détail et l’artisanat n’a évidemment pas intérêt à proposer une mission de mise en place des normes IFRS ou de management de transition. De même qu’un cabinet qui intervient auprès de belles ETI n’a pas intérêt à proposer des missions orientées associations ou TPE. Pourtant, toutes ces missions sont pertinentes… dans un autre contexte.

Une mission n’est pertinente qu’en fonction de son degré d’intégration dans son environnement : le cabinet, sa culture, ses clients, ses collaborateurs, son implantation géographique, sa concurrence… Plus une mission « ressemble » au cabinet, plus elle est naturelle, cohérente, évidente, légitime et plus son potentiel de succès est élevé. C’est pourquoi, une « bonne mission » ne peut pas être choisie dans un listing. Elle doit naître de la confrontation entre l’ADN du cabinet et les besoins des clients. Cet exercice n’est, certes, pas usuel pour une profession plus à l’aise sur le terrain de la réglementation que sur celui de l’imagination. Pourtant, c’est un passage obligé…

C’est pourquoi, une « bonne mission » ne peut pas être choisie dans un listing. Elle doit naître de la confrontation entre l’ADN du cabinet et les besoins des clients.

Il n'y a donc pas de nouveau marché porteur qui ferait figure d’Eldorado pour toute la profession, mais de multiples marchés à créer ou à investir. En partant de ses points forts et des particularités de sa clientèle, chaque cabinet peut identifier des axes de développement et proposer une offre plus large.

Plus une mission « ressemble » au cabinet, plus elle est naturelle, cohérente, évidente, légitime et plus son potentiel de succès est élevé

Inspirée par les techniques classiques de créativité et de recherche d’idées, la démarche d’identification des idées de missions pertinentes se déroule en trois étapes successives (pour une étude approfondie de la démarche d’identification de nouvelles missions, se reporter à l’étude des Moulins « Quelles missions demain ? », juillet 2017, p 84) :

• la recherche d’idées proprement dite,

• la sélection des idées,

• la priorisation des idées.

Chaque cabinet doit engager une démarche personnelle de recherche de SES missions, en confrontant l’ADN du cabinet avec les besoins de ses clients.

La recherche d’idées

259. Cette première étape a pour vocation de faire émerger des idées en vrac, brutes, non triées. C’est la phase de divergence, une étape nécessairement collective. Son succès repose en bonne partie sur la mise en commun, l’échange, le partage. L’objectif de cette première étape est de trouver un maximum d’idées sans chercher à les classer, à les organiser ou les sélectionner.

Cette première étape a pour vocation de faire émerger des idées en vrac, brutes, non triées. C’est la phase de divergence, une étape nécessairement collective.

Dans un premier temps, chaque participant travaille individuellement. Il note toutes les idées de missions que le cabinet pourrait proposer aux clients sans chercher à les canaliser, à les orienter… Il complète sa première liste avec de nouvelles idées de manière plus organisée.

En pratique

Cette liste peut évidemment être complétée par de nombreux autres thèmes, à volonté. Il ne faut pas hésiter, dans cet exercice, à proposer des idées considérées comme un peu « folles » ou « out the box ». Oscar Wilde disait « Il faut toujours viser la lune, car même en cas d’échec, on atterrit dans les étoiles ».

Puis, il va chercher l’inspiration par connexion et par ancrage avec des prismes particuliers en réfléchissant successivement par thème :

• les clients (ceux qui sortent de l’ordinaire, ceux qui ont déjà exprimé des besoins originaux, ceux qui ont des besoins non exprimés, ceux qui ont quitté le cabinet…) ;

• l’équipe (les formations, les compétences qui sortent de l’ordinaire, les talents cachés…) ;

• les succès du passé (comme les missions délicates réussies, inhabituelles, dont l’équipe est fière…) ;

• les envies de chacun.

Une fois ce travail individuel réalisé, la deuxième étape consiste à partager les idées avec les autres participants. Chacun va lire sa liste d’idées à tous les autres membres du groupe pour que ses idées inspirent les autres. Chacun écoute les idées des autres et complète sa propre liste d’idées. Dans cet exercice d’intelligence collective, les idées sont mises en commun et n’appartiennent à personne en particulier, mais au groupe. Il faut les compléter, les faire grandir, les enrichir.

Après ce travail de partage et d’enrichissement, le groupe aboutit à un nombre assez élevé d’idées. À ce stade, il ne s’agit que de simples pistes de missions. La plupart ne verront jamais le jour. Certaines sont classiques, d’autres plus originales. Certaines sont faciles à mettre en œuvre, d’autres sont plus longues, plus ambitieuses. Le groupe peut alors s’engager dans la deuxième étape du processus qui va consister à sélectionner, parmi toutes ces idées, les « bonnes missions ».

La sélection des idées

260. La deuxième étape du processus créatif consiste à évaluer la pertinence des missions identifiées. Il s’agit alors d’une phase de convergence. Rappelons que l’objectif n’est pas d’évaluer les missions en tant que telles (la plupart des pistes sont intéressantes), mais bien leur potentiel de succès au sein du cabinet.

Concrètement, le groupe va évaluer chaque idée pour mesurer son adéquation au contexte du cabinet. Pour adopter une démarche la moins subjective possible, le cabinet détermine un certain nombre de critères. Chaque idée est ensuite passée au tamis de ces critères, pour identifier celles qui sont les plus pertinentes pour le cabinet.

La deuxième étape du processus créatif consiste à évaluer la pertinence des missions identifiées.

De nombreux critères peuvent être utilisés pour mesurer la pertinence des missions. Le cabinet sélectionne ceux qui lui paraissent les plus appropriés, c'est-à-dire ceux qui doivent avoir le plus d’impact sur la sélection finale des missions. À titre d’exemples, ces critères peuvent notamment porter sur :

• la mission en tant que telle : marché potentiel, niveau de la demande, crédibilité du cabinet à proposer la mission, la rentabilité attendue, la facilité de mise en œuvre de la mission… ;

• la situation du cabinet par rapport à cette mission : les ressources adaptées disponibles, la maîtrise technique de la mission, les retombées potentielles comme la fidélisation des clients…

Concrètement, pour procéder à cette sélection, il convient de procéder en deux temps.

Dans un premier temps, on copie la liste des idées de missions dans un tableur, puis on affecte un critère par colonne. Chaque participant accorde une note de 1 (si ce critère est défavorable) à 4 (si le critère est très favorable) à chaque idée au regard de chaque critère.

Dans un second temps, on consolide les réponses de tous les participants, puis ont fait les additions par colonne, les pistes de missions les plus pertinentes étant celles qui obtiennent la note la plus élevée.

En fonction de sa taille et de son projet, le cabinet retient un certain nombre de missions (souvent entre 5 et 10). La liste obtenue correspond à la « short list » des missions qui ont objectivement le plus de chances de succès d’après les participants à la réflexion. L’ultime étape de la démarche de choix des missions pertinentes consiste à prioriser ces idées.

La priorisation des idées

261. À ce stade, le cabinet dispose de la liste des missions les plus prometteuses qui vont être explorées (approfondies, enrichies, modélisées, testées…). Dans la mesure où il n’est pas raisonnable et efficace de lancer tous les chantiers simultanément, il faut déterminer l’ordre dans lequel ces pistes vont être explorées. Le groupe de travail sélectionne les missions qu’il juge prioritaires. Pour faciliter ce choix, il est notamment conseillé de commencer par les missions les plus « faciles », pour engager rapidement la démarche et mobiliser l’équipe.

Les premières missions lancées sont évidemment des tests pour le cabinet et l’équipe. Il faut donc commencer par des missions accessibles, réalistes et qui présentent un risque assez faible, tout en faisant appel à des ressources assez disponibles pour avancer rapidement dans la phase d’analyse et pour être en mesure de déployer rapidement les missions à plus grande échelle en cas de succès.

Les premières missions lancées sont évidemment des tests pour le cabinet et l’équipe.

Certaines missions peuvent être mises en œuvre à périmètre constant et donc à court terme. D’autres nécessitent une adaptation du cabinet (recrutement, formation, acquisition d’outils…). Le cabinet peut décider de travailler en parallèle sur plusieurs missions à échéances différentes pour alimenter l’offre dans le temps. De même, certaines missions sont assez rapides à définir, modéliser et marketer alors que d’autres sont plus longues à faire émerger.

Les fondamentaux à ne surtout pas perdre de vue

262. Après avoir prôné la divergence, le lâcher prise et la disruption sans censure pour trouver de nouvelles idées, il nous faut toutefois mettre un bémol dans ce processus d’idéation. Loin de nous l’idée de limiter l’imagination et l’enthousiasme des experts-comptables sur la recherche de nouvelles missions, mais il est fondamental de ne pas perdre de vue l’objectif final de cette recherche d’idées.

La recherche d’idées a pour seul et unique objectif de trouver de nouvelles missions qui vont remplacer les anciennes et permettre au cabinet de faire face à deux conséquences majeures de l’automatisation :

• l’attrition du chiffre d’affaires sur les missions traditionnelles ;

• la baisse d’activité des collaborateurs qui seront remplacés par des logiciels intelligents.

Dès lors, les nouvelles missions, pour jouer leur rôle de substitut des missions actuelles de production doivent présenter les mêmes caractéristiques fondamentales. Elles doivent avoir la même récurrence et être produites par les mêmes collaborateurs. Il faut donc impérativement privilégier les missions d'accompagnement au long cours accessibles aux collaborateurs généralistes sous peine de fragiliser le modèle économique du cabinet.

Il faut impérativement privilégier les missions d'accompagnement au long cours accessibles aux collaborateurs généralistes sous peine de fragiliser le modèle économique du cabinet.

Pour nous en convaincre, prenons l’exemple d’une mission très à la mode dans la profession actuellement : la gestion de patrimoine. Cette mission est une très belle mission de conseil à haute valeur ajoutée. Cependant, la gestion de patrimoine est une discipline d’une très grande technicité. S’il est un domaine où le terme de spécialiste se justifie pleinement, c’est bien celui-là. Dès lors, cette mission est réservée à une poignée de professionnels de haut niveau qui se sont formés lourdement (troisième cycle universitaire, spécialisation lourde, participation régulière à des séminaires…). Faute d’investissement technique significatif, les experts-comptables ne peuvent et ne doivent pas proposer cette mission. Dès lors, cette mission présente trois inconvénients majeurs :

• elle ne s’adresse en réalité qu’à une infime partie des cabinets ;

• elle n’est pas récurrente et ne garantit pas un chiffre d’affaires régulier ;

• elle ne peut résoudre le problème de la baisse d’activité endémique des collaborateurs généralistes.

Comment transformer ces idées en missions ?

Cette dernière étape du processus de création de nouvelles missions nous fait entrer dans la phase de création de la mission proprement dite. Elle comprend trois étapes.

La finalisation de l’offre

263. La finalisation de l’offre consiste à définir avec précision le contenu de la mission et notamment :

• la définition précise de la mission (ce qui est compris, ce qui ne l’est pas) ;

• le public (à qui s’adresse-t-elle ?) ;

• la tarification de la mission reposant à la fois sur son coût de revient et sur l’utilité de la mission pour le client.

À la fin de cet exercice, le cabinet dispose d’une fiche de définition précise de la mission.

La modélisation de la mission

264. La modélisation de la mission consiste à définir précisément le processus de production de la mission en répondant à des questions telles que

• Quelles sont les compétences nécessaires ?

• Quel est le rôle des différents intervenants qui vont contribuer à la réalisation de la mission (qui fait quoi ? qui contrôle ?)

• Quels sont les livrables ?

• Quels sont les outils nécessaires pour réaliser la mission (logiciels, grilles d’entretien, questionnaires de diagnostic, grilles d’analyse…),

• Quel est le temps nécessaire pour réaliser chaque phase de la mission ?

À la fin de cette étape, le cabinet dispose d’une véritable feuille de route pour assurer la sécurité et la rentabilité de la mission. Ce mode d’emploi de la mission est appelé à évoluer avec le temps en fonction des expériences de mise en œuvre, afin de garantir son amélioration dans le temps.

La vente de la mission

265. Une mission, si pertinente soit-elle, doit être vendue aux clients. Il y a peu de chances que les clients la réclament s’ils ne savent pas qu’elle existe. Rappelons-nous la légendaire phrase de Henry Ford : « Si j’avais demandé à mes clients ce qu’ils voulaient, ils auraient répondu un cheval plus rapide, pas une voiture ».

La vente n’est pas l’aspect le plus naturel pour les experts-comptables. Différents supports peuvent être créés pour informer le client de cette nouvelle mission : fiches mission, diaporamas de présentation, argumentaires commerciaux pour présenter les bénéfices de la nouvelle mission aux clients… sans oublier le site internet, des emailings auprès des clients (et des non-clients si le cabinet souhaite élargir son champ d’action).

Bien entendu, il ne faut surtout pas oublier la communication interne afin que toute l’équipe soit informée de cette nouvelle prestation proposée par le cabinet.

Il ne faut surtout pas oublier la communication interne afin que toute l’équipe soit informée de cette nouvelle prestation proposée par le cabinet.

Pourquoi faut-il adapter l’organisation du cabinet ?

266. La dernière étape (qui, en pratique, se déroule en parallèle avec les étapes précédentes) porte sur l’adaptation de l’organisation du cabinet.

Le développement de nouvelles missions va impacter le modèle de revenus du cabinet, le volume d’heures non facturables, le taux d’occupation des équipes, la formation des collaborateurs, le recrutement de profils moins comptables, le développement d’une démarche commerciale…

Il est donc essentiel d’adapter le cabinet à l’activité de conseil pour s’assurer que la greffe va prendre. Pour être clairs, la volonté de développer de nouvelles missions ne suffira pas. Les cabinets ne développeront pas de nouvelles missions de conseil ou d’accompagnement s’ils n’organisent pas cette activité.

Il est donc essentiel d’adapter le cabinet à l’activité de conseil pour s’assurer que la greffe va prendre.

Le conseil est, quoi qu’en pensent la plupart des experts-comptables, un vrai métier et cette activité n’obéit pas aux mêmes règles de fonctionnement que la mission comptable. Il est illusoire d’espérer le pratiquer sans une organisation adaptée, exactement comme il est impensable de pratiquer l’expertise comptable efficacement sans une certaine organisation.

Le conseil s’appuie sur des règles différentes, sur un modèle économique différent, sur des process différents, qui nécessitent des compétences et une posture différentes (écoute, empathie, pédagogie, adaptabilité, etc.).

Faire du conseil n’est pas inné. Il va donc falloir se former, apprendre, s’adapter, y consacrer du temps. On ne peut pas faire du conseil entre deux bilans !

À l’issue de cette dernière étape, le cabinet est fin prêt pour proposer de nouvelles missions à ses clients. Une question se pose alors.

Comment changer d’activité sans menacer le chiffre d’affaires du cabinet ?

267. Cette question est cruciale. Quand et comment mettre en place le nouveau modèle du cabinet sans saborder le modèle historique ? Ou, plus prosaïquement, comment ne pas lâcher la proie pour l’ombre ?

Le chiffre d’affaires de l’activité traditionnelle va baisser. C’est inéluctable. Comment continuer à facturer les mêmes honoraires à l’heure de la comptabilité « presse bouton » ? Quand les ventes, les opérations bancaires, les achats seront intégrés en comptabilité de manière automatique et quand les rapprochements bancaires seront réalisés par une application qui ne coûte que quelques euros par mois, il deviendra impossible de continuer à facturer les prix actuels.

Le marché comptable traditionnel va irrémédiablement poursuivre et accentuer sa phase déflationniste. En d’autres termes, à prestation identique, les clients paieront de moins en moins cher du fait de l’automatisation et de la concurrence qu’elle va alimenter.

Dans ces conditions, quand mettre sur le marché les nouvelles missions ? La plupart des cabinets gagnent encore bien leur vie avec ces missions, pourquoi y renoncer ?

Le marché comptable traditionnel va irrémédiablement poursuivre et accentuer sa phase déflationniste.

Comment faire cohabiter ces deux modèles et assurer une transition en douceur ?

268. En fait, il ne faut évidemment pas renoncer à ces missions historiques. Avant que les nouvelles missions prennent le relais du chiffre d’affaires et de la rentabilité, il va même se passer un certain temps qui se compte en mois voire en années.

Cependant, les experts-comptables ne doivent pas attendre le déclin significatif de leur activité traditionnelle pour se lancer dans la mise en chantier de leur nouvelle offre. En effet, la démarche d’identification, de conception, de modélisation, de commercialisation, de réalisation de cette nouvelle offre est particulièrement longue ; elle prend plusieurs mois. Il est donc absolument indispensable d’anticiper pour ne pas être confronté à un trou d’air au niveau du chiffre d’affaires.

Les experts-comptables ne doivent pas attendre le déclin significatif de leur activité traditionnelle pour se lancer dans la mise en chantier de leur nouvelle offre.

Les cabinets vont devoir faire face à une problématique complexe : comment développer de nouvelles sources de revenus, sans menacer le chiffre d’affaires actuel ? Rappelons que la tenue et la surveillance de comptabilité assurent encore aujourd’hui 68 % du chiffre d’affaires de la profession (Étude « Gestion des cabinets », Ordre des experts-comptables, édition 2018, p. 44).

Concrètement, cet impératif de développement de nouvelles missions pose une autre question cruciale : comment développer ces nouvelles activités alors que les cabinets manquent cruellement de temps ? Temps, le mot est lâché. Ce manque de temps dont les cabinets se plaignent depuis des décennies est le premier frein à cette mutation d’activité. Ce manque de temps, qui est une réalité, explique d’ailleurs en partie pourquoi les nouvelles missions d’accompagnement et de conseil ne se sont jamais développées dans la profession.

Comment développer ces nouvelles activités alors que les cabinets manquent cruellement de temps ?

Pourquoi les cabinets trouveraient-ils le temps après lequel ils courent depuis des décennies ? En fait, les cabinets n’ont tout simplement pas le choix ! S’ils veulent faire évoluer leur offre et assurer leur pérennité, ils vont devoir se libérer du temps sur les missions actuelles. Sans investissement en temps, il est tout simplement utopique d’espérer développer de nouvelles missions et donc les relais de chiffre d’affaires pour demain. Il est absolument indispensable de consacrer aujourd'hui du temps pour préparer demain.

La seule solution pour développer de nouvelles missions consiste, en effet, à économiser du temps grâce à la mise en place de nouveaux outils et de nouvelles méthodes de travail.

Comment faire ? Ainsi que nous l’avons déjà indiqué au début de cette partie, pour trouver du temps, il faut le gagner sur les missions actuelles. Les cabinets sont condamnés à revisiter en profondeur leurs process de production. La seule solution pour développer de nouvelles missions consiste, en effet, à économiser du temps grâce à la mise en place de nouveaux outils et de nouvelles méthodes de travail.

Le temps libéré des collaborateurs, jusqu’à présent utilisé pour aider le client à respecter ses obligations légales et administratives, va pouvoir être consacré à des missions plus utiles au client.

Et au niveau des honoraires ?

269. Au-delà de l’aspect pratique de changement d’activité, l’un des aspects délicats de ce transfert d’activité réside dans la gestion des honoraires.

Aujourd'hui, le client achète une prestation qui ne lui est guère utile, mais dont il ne peut se passer. Il n’a pas le choix, il a besoin de ses états comptables officiels.

À court terme, le coût de production et le prix de marché de cette prestation vont baisser drastiquement. Le client sera satisfait de voir la note s’alléger, mais, en contrepartie, le cabinet va voir son chiffre d’affaires fondre. Comment remplacer ce chiffre d’affaires « acquis » dans la mesure où le client est captif par du chiffre d’affaires potentiel sur des missions nouvelles et sans aucune obligation ? Cette question est incontestablement l’une des plus délicates à gérer dans le cadre de cette transformation numérique.

La seule solution pour gérer ce passage difficile est, une fois de plus d’anticiper ; il ne faut surtout pas attendre que le client réclame une baisse des honoraires voire quitte le cabinet pour réagir.

Comment remplacer ce chiffre d’affaires « acquis » dans la mesure où le client est captif par du chiffre d’affaires potentiel sur des missions nouvelles et sans aucune obligation ?

Il faut expliquer au client que, compte tenu des nouveaux logiciels, le cabinet va passer moins de temps à produire ses comptes. C’est pourquoi, grâce au temps économisé, il va pouvoir l’accompagner dans son pilotage, sa gestion, son administratif… La solution consiste donc à transformer une partie des honoraires comptables en honoraires d’accompagnement. En lui apportant une plus grande valeur ajoutée, à budget identique, le client y trouvera son compte.

En pratique, il faut prendre l’initiative et lui délivrer spontanément les premières prestations pour lui démontrer tout l’intérêt que ces nouvelles missions peuvent présenter pour lui.

Ainsi, il faut prendre rendez-vous avec le client et lui présenter ses chiffres du trimestre, l’évolution de sa trésorerie… Quand il aura bénéficié d’un accompagnement de gestion, de tableaux de bord, de suivi administratif, d’une aide pour la facturation ou la relance de ses clients, de suivi de trésorerie… sans augmentation de budget, il ne cherchera plus à faire baisser ses honoraires car il y trouvera une vraie valeur ajoutée.

Les études montrent que les chefs d’entreprise sont réticents à acheter du conseil car ils n’en perçoivent pas vraiment l’utilité. En revanche, dès lors qu’ils y ont goûté, ils en deviennent vite de grands consommateurs. C’est pourquoi, il est conseillé de commencer par « offrir » les premières missions (en fait, il ne s’agit pas véritablement d’offrir des missions, mais de les inclure dans le forfait comptable en remplacement des temps économisés sur la production) pour leur donner le goût de cet accompagnement. Ainsi, le cabinet maintient ses honoraires et fidélise ses clients.

Que faut-il retenir ?

270. Cette évolution inéluctable de l’offre aura de profonds impacts dans les cabinets (et pas seulement sur leurs process de production).

L’adaptation à ce nouvel environnement ne sera ni automatique, ni simple, ni rapide. Ces évolutions remettent en effet en cause de nombreux équilibres ancestraux et posent pléthore de questions en cascade.

• Comment créer une nouvelle activité ?

• Comment construire un nouveau modèle économique après tant d’années de pratique professionnelle solidement ancrée ?

• Comment faire évoluer les compétences de l’équipe ? ...

À noter

S’agissant de ce dernier point, nous reviendrons en détail sur la dimension humaine du changement dans le cadre d’un chapitre dédié, mais sans déflorer le sujet, il est clair que le principal défi réside dans l’adaptation des compétences de l’équipe.

La démarche qui consiste à repenser l’offre du cabinet est à la fois originale et innovante. Jamais la profession comptable n’a été confrontée de manière aussi prégnante à une telle urgence à s’adapter. Les experts-comptables vont devoir sortir de leur zone confort pour explorer de nouveaux territoires et se lancer dans des marchés concurrentiels et non réglementés. Toute la difficulté réside évidemment dans la mise en œuvre de cette mutation. C’est l’un des principaux défis des cabinets pour les prochaines années.

Jamais la profession comptable n’a été confrontée de manière aussi prégnante à une telle urgence à s’adapter

Le lancement d’une nouvelle mission est une démarche de longue haleine qui doit impérativement être gérée en mode projet. Il faut définir des objectifs clairs, écrire un plan d‘actions et se fixer des objectifs ambitieux mais réalistes, tout en réfléchissant aux ressources allouées au projet en termes de budget, d’hommes (le pilote et l’équipe) et de temps nécessaire à y consacrer.

Tous les cabinets ne pourront et ne devront pas faire de conseil à très haute valeur ajoutée, ce serait une erreur stratégique majeure. En effet, les nouvelles missions, pour jouer pleinement leur rôle de substitut des missions actuelles de production doivent présenter les mêmes caractéristiques industrielles que ces missions. Autrement dit, elles doivent avoir la même récurrence et être produites par les mêmes collaborateurs sinon elles ne permettront pas de construire le nouveau modèle de cabinet avec l'équipe actuelle.

Tous les cabinets ont de réelles opportunités de développer de nouvelles missions d’accompagnement. La réussite d’un tel projet implique de la volonté, de l’enthousiasme et de l’investissement (en temps notamment) pour inventer le cabinet de demain.

Les nouvelles missions, pour jouer pleinement leur rôle de substitut des missions actuelles de production, doivent présenter les mêmes caractéristiques industrielles que ces missions.

De nombreuses questions très pratiques se posent à chaque cabinet :

• Quelles compétences seront nécessaires demain ? Comment les acquérir ? Faut-il faire évoluer les collaborateurs en place ou en recruter de nouveaux ?

• Quels sont les profils adaptés aux nouveaux besoins ?

• Faut-il recruter des professionnels du chiffre que l’on formera à ces nouveaux métiers ou des profils différents issus d’autres horizons ?

• Comment recruter et intégrer des profils différents ? Comment les manager ? Comment les fidéliser ?

Cette (r)évolution du métier va s’accompagner d’une refonte profonde des besoins en compétences des cabinets.

Nous reviendrons sur toutes ces questions dans les prochains chapitres de cet ouvrage.

• Cette (r)évolution du métier va s’accompagner d’une refonte profonde des besoins en compétences des cabinets.

• Dans un nouveau modèle où la relation humaine va retrouver ses lettres de noblesse pour écouter et accompagner le chef d’entreprise, les collaborateurs seront plus que jamais la clef du succès du cabinet sur ces nouvelles missions.

• La question de l’évolution des compétences est donc absolument déterminante pour l’avenir des cabinets, dont les trois quarts des effectifs sont aujourd’hui affectés à des tâches de production comptable.